首頁 > 傳富講堂

報稅開跑,去年度(2014)綜合所得稅申報已於5月1日起開始連續一個月,且增加多項新措施,包括響應節能減碳不再寄送紙本資料、提供「查詢碼」線上查詢所得及扣除額資料,以及夫妻各類所得都可分開報稅等,民眾除了依舊可臨櫃辦理外,國稅局呼籲多利用自然人憑證或金融憑證試算及申報,而有投保商業保險的民眾,也應把握每人享有2.4萬元保費列舉扣除額的權益。

許先生預計於今年七月步入禮堂,完成人生終身大事;由於想到許多理財雜誌經常提及婚前乃是檢視保單之必要時機,因此,許先生透過管道找上了我。

主管機關力推保單活化,壽險公司可減少舊保單高預定利率的包袱,保戶則可將身故後才能領到的保險金,用以因應未來的醫療需求,可說是兩全其美,但保單活化是否能將保單價值準備金(保價金)充分利用?

台北1名黃老太太罹患阿茲海默症後,5名子女原約定好輪流照顧失智母親。長子表示,大弟輪2年後就不再出現,他只好「頂缺」,1周照顧母親4天;隨著母親失智症狀惡化,照護壓力難以負荷,子女們商議後決定聘請看護,但次子總是沒繳看護費,直到2005年母親過世,2013年次子也過世。

全民健保開辦至今已逾20年,但健保不等於全部買單,民眾仍有不少需要自費醫療的項目。乳癌每年新增萬人,學者調查發現,患者醫療費年花31萬元,即使有「全民健保」,自費比例仍高達6成,其中5成以上是藥費。

依據繳費方式不同,保費全部繳完距離「繳費期間」屆滿,可能還有數月到1年不等的時間。去(103)年新竹市1名胡姓男子因罹癌,向國泰人壽申請保費已全部繳完的防癌險理賠,但國泰人壽以未屆滿「繳費期間」為由,僅給付一半保險金,胡男無法接受,憤而提告。

這幾年在保險公司的大力推廣下,已經逐漸開啟民眾提早替自己規劃長期照護險的風險意識;但有風險意識與做對劃畢竟還是兩件不同的事情,尤其保險商品層出不窮,究竟如何安排才能幫自己規劃到經濟又實惠的長照保險呢?

張先生和張太太是新婚一年的夫妻,近日因為計畫生寶寶,所以開始關心兩人現有的保單狀況;兩人看完自己的保單後,發現先生保障過於陽春,而相較於先生,太太的保單不僅買的多,重複性也高

若想知道更多保單優化的相關資訊,可加入保險碩士Line的好友(http://line.me/ti/p/%40bzg1682f),將提供您更多關於保單優化的免費諮詢

雖然養小孩要花不少錢,光靠政府補助是不夠的;但為了讓許多迎接新生命的家庭能多點財務上的挹注,各縣市政府其實都會給予新生兒家庭一定的補助與津貼,以下資訊提供給即將再次為人父母者或準新手爸媽們做個參考囉!

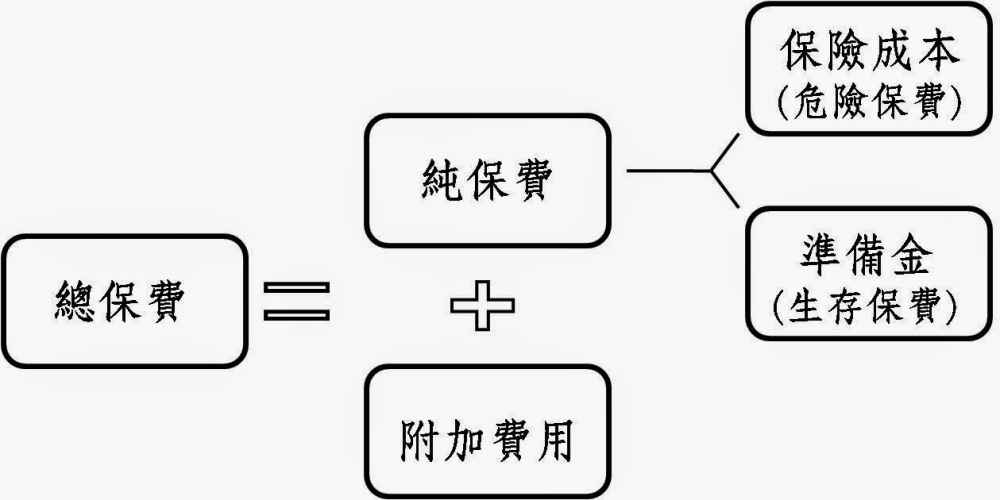

除了前述的「附加費用」會從我們投入的保費中扣除外,保險公司還會跟客戶收取「保險成本」,究竟什麼是「保險成本」呢?假設有1000位30歲的男性同時跟保險公司簽約,約定在31歲前死亡的話,死亡者的家屬可以獲得保險公司1000元的理賠金