首頁 > 傳富講堂

有1000位30歲的男性,保險公司承諾他們,如果這1000位30歲的男性在他們31歲之前,有人死亡的話,那保險公司會給付死亡者的家屬1000元的死亡保險金,假設根據過往的統計資料,30歲男性在未來一年之內死亡的機率是1/1000的話,那麼,保險公司該跟每個人收取多少保費才合理呢?

在討論醫療險該如何規劃之前,必須先瞭解醫療險的型態。基本上,每間保險公司都有銷售醫療險,所以,把每一家保險公司的醫療險加總起來,醫療險商品的數目可謂是琳瑯滿目,甚至更貼切的說是眼花撩亂,但不論你今天遇到哪一家保險公司的醫療險,都先記住,市場上的醫療險只有兩種類型,一種是「實支實付型醫療險」,一種是「定額給付型醫療險」。

信託並非有錢人的專利,只要名下有財產,都應該透過信託來保護我們的財產。

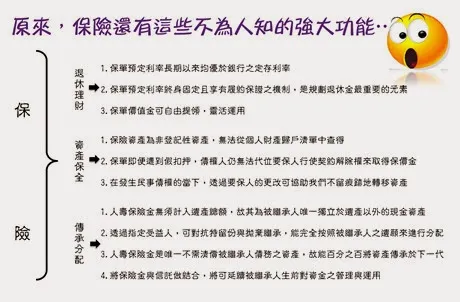

有句話說:「內行人看門道,外行人看熱鬧」,對於保險而言,亦是如此;因為在大部分人的心目中,保險仍然只是用來轉嫁「老、病、死、殘」的工具罷了。但實際上,保險卻有很多不為人知的強大功能,主要可以區分成退休理財、資產保全、傳承分配三個部份

筆者在從事壽險事業的這十年以來,一直以「保單健診」做為替每一位客戶提供服務的訴求,進而根據我們健診的結果來決定適合的規劃或調整模式;而根據長年下來的經驗,在經過健診之後,客戶一般都會比較注重在醫療險方面的加強或調整

儲蓄險的三大功能:穩定鎖利、資產保全、免稅資產,點選以下連結,將協助您了解更多儲蓄險不為人知的效益。

上面這一則關於保費即將漲價的報導,相信對於許多讀者而言,一定都不陌生!因為,這往往是業務員最容易慫恿客戶購買的時點,也往往是客戶最猶豫該不該購買的盲點,尤其是「儲蓄險」,更容易讓客戶陷入「利率」或「報酬率」的迷思!保險碩士以幾個簡單的觀點來替各位讀者剖析所謂的「儲蓄險」!

我們深耕保險與風險規劃超過二十年,同時長期擔任上百家中小企業的勞資顧問,協助企業建立人事制度、降低勞資糾紛。 這些年來,無論是在家庭、企業或人生不同階段,我們始終只專注做一件事 ——